درحالی بانکها باید وام۵۰ میلیونی را به هر یک از زوجین با یک ضامن پرداخت کنند که همین امر موجب سختگیرهای برخی از بانکیها شده است؛ یکی از بانکها شرط کرده ضامن باید مالک خانه باشد و حتما زوجین باید هر کدام دو ضامن داشته باشند.

۰

تاریخ انتشارسه شنبه ۱۶ ارديبهشت ۱۳۹۹ - ۰۹:۰۳

کد مطلب : ۴۴۴۷۲

برخورد سلیقهای برای دور زدن یک قانون بانکی؛

قوانین خلقالساعه؛ دستوپاگیرتر از همیشه/ آیا منابع لازم برای پرداخت وام ازدواج در اختیار بانکها قرار نگرفته است؟

به گزارش جهانبین نیوز؛ آمار بانک مرکزی در سال گذشته حکایت از تورم 41 درصدی کالاها داشت، این تورم همراه با موجی از فشارهای اقتصادی دیگر نامیدی جوانان از آینده را به دنبال داشت و تاهل را به آرزوی دست نیافتنی برای مجردین تبدیل کرده بود.

به همین دلیل و با پیگیری کارشناسان دلسوز و برخی نمایندگان در کمیسیون تلفیق مجلس شورای اسلامی مقرر شد وام ازدواج برای هر زوج از 30 میلیون تومان به 50 میلیون تومان و در مجموع به 100 میلیون تومان برسد.

به عبارت دیگر بانکها موظف شدند از محل منابع پس انداز و جاری قرض الحسنه نظام بانکی وام 100 میلیون تومانی به زوجینی که تاریخ عقدشان از اول فروردین 96 به بعد است و تاکنون وام ازدواج نگرفته اند، پرداخت کند.

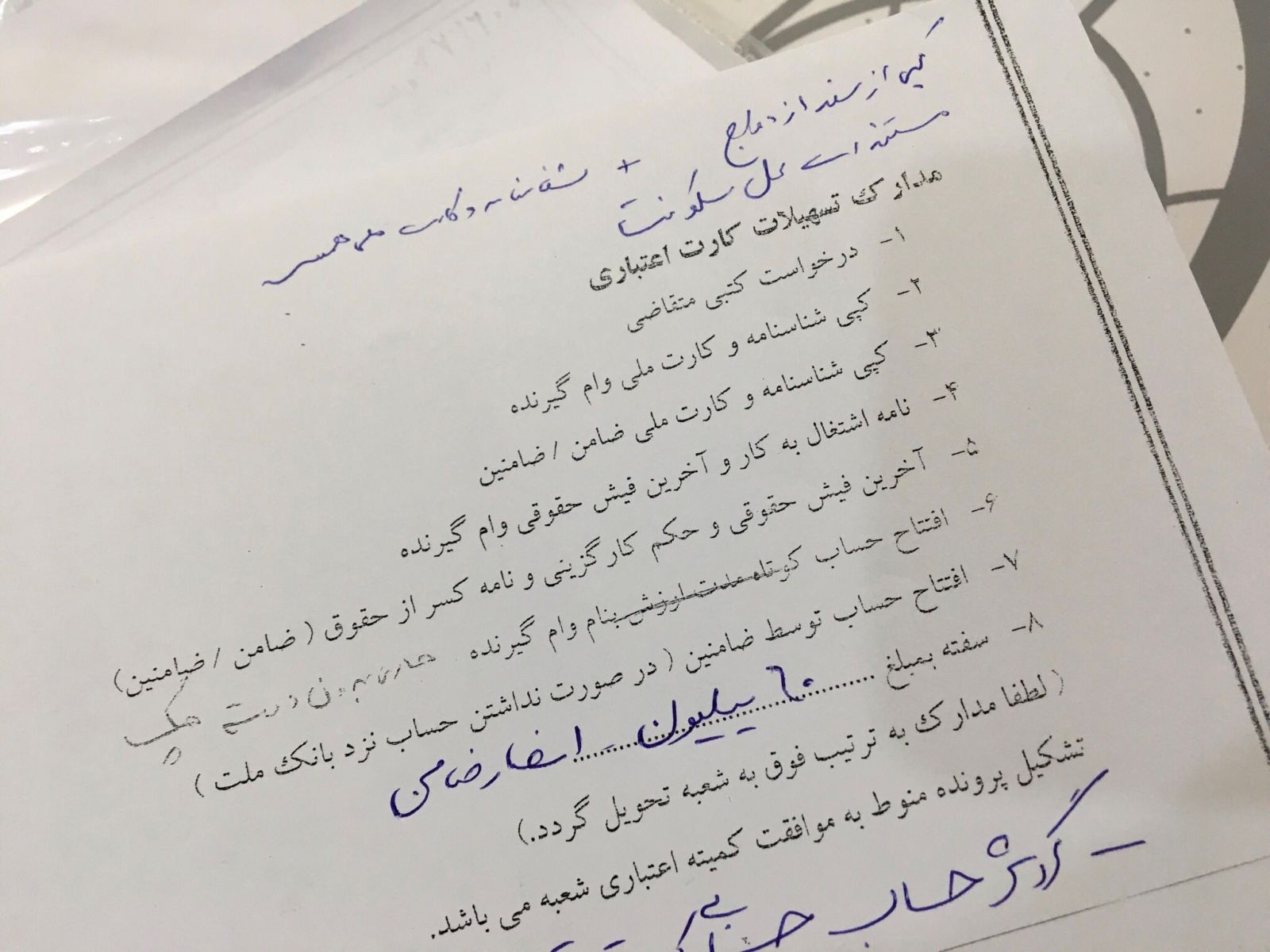

اما طبق بخشنامه بانک مرکزی برای اعطای وام ازدواج برای هر 50 میلیون تومان یک ضامن نیاز است و قسط های آن 84 ماهه یا 7 ساله و با سود کارمزد 4 درصد است، اما پیگیری های خبرنگاران پایگاه خبری جهانبین نیوز در شهرهای مختلف استان چهارمحال و بختیاری حکایت از آن دارد که بانکها برای اعطای وام ازوداج بسیار سخت گیری کرده و قوانین خلق الساعه پیش پای جوانان می گذارند.

قوانین خلق الساعه بانکی

طبق بخشنامه برای هر 50 میلیون تومان وام ازدواج زوجین یک ضامن کافی است این در حالی است که بسیاری از زوجین با مراجعه به بانکها متوجه شده اند بانکها برای هر 50 میلیون تومان دو ضامن آن هم با شرایط مالی و حقوقی خاص می خواهند.

در همین رابطه افشین دهکردی که برای اخذ وام به یکی از شعب بانکی شهرکرد مراجعه کرده است، به خبرنگار ما گفت: «الان چند روزه میخام وام ازدواج بگیرم ولی متوجه شدم که بانک برای هر نفری 2 تا ضامن اون هم با گواهی کسر از حقوق، 60 میلیون سفته ناقابل، گردش حساب خودت و بستگانت رو می خواهد».

وی می افزاید: تنها سوالی که الان دغدغه ذهن من شده اینه که آیا بانک ها به اونهایی که وام میلیاردی از بیت المال ماها میدن هم اینقد سند و ضامن و... میخان؟

به همین دلیل و با پیگیری کارشناسان دلسوز و برخی نمایندگان در کمیسیون تلفیق مجلس شورای اسلامی مقرر شد وام ازدواج برای هر زوج از 30 میلیون تومان به 50 میلیون تومان و در مجموع به 100 میلیون تومان برسد.

به عبارت دیگر بانکها موظف شدند از محل منابع پس انداز و جاری قرض الحسنه نظام بانکی وام 100 میلیون تومانی به زوجینی که تاریخ عقدشان از اول فروردین 96 به بعد است و تاکنون وام ازدواج نگرفته اند، پرداخت کند.

اما طبق بخشنامه بانک مرکزی برای اعطای وام ازدواج برای هر 50 میلیون تومان یک ضامن نیاز است و قسط های آن 84 ماهه یا 7 ساله و با سود کارمزد 4 درصد است، اما پیگیری های خبرنگاران پایگاه خبری جهانبین نیوز در شهرهای مختلف استان چهارمحال و بختیاری حکایت از آن دارد که بانکها برای اعطای وام ازوداج بسیار سخت گیری کرده و قوانین خلق الساعه پیش پای جوانان می گذارند.

قوانین خلق الساعه بانکی

طبق بخشنامه برای هر 50 میلیون تومان وام ازدواج زوجین یک ضامن کافی است این در حالی است که بسیاری از زوجین با مراجعه به بانکها متوجه شده اند بانکها برای هر 50 میلیون تومان دو ضامن آن هم با شرایط مالی و حقوقی خاص می خواهند.

در همین رابطه افشین دهکردی که برای اخذ وام به یکی از شعب بانکی شهرکرد مراجعه کرده است، به خبرنگار ما گفت: «الان چند روزه میخام وام ازدواج بگیرم ولی متوجه شدم که بانک برای هر نفری 2 تا ضامن اون هم با گواهی کسر از حقوق، 60 میلیون سفته ناقابل، گردش حساب خودت و بستگانت رو می خواهد».

وی می افزاید: تنها سوالی که الان دغدغه ذهن من شده اینه که آیا بانک ها به اونهایی که وام میلیاردی از بیت المال ماها میدن هم اینقد سند و ضامن و... میخان؟

مرضیه یکی از دیگر زوجین جوانی که به شعب بانکی شهرکرد مراجعه کرده می گوید: «به خدا شورشو دیگه درآوردن، واسه من و شوهرم هر کدوم یه ضامن استخدام رسمی با سابقه کار زیر 20سال که باید گواهی کسر از حقوق، داشتن ملک و چک 70میلیونی بده لازمه، اینقد سختگیری از ما جوونا چیه آخه، تازه کارمند بازنشسته قبول نیست، کارمند قراردادی، پیمانی و حتی جواز کسب دار هم قبول نمیکنن، متاسفم فقط همین».

مژگان یکی دیگر از این زوجین به جهانبین نیوز می گوید: «شاید باورتون نشه من و نامزدم اومدیم که برای وام ازدواجمون ثبت نام کنیم میگه برای هر کدومتون دو تا ضامن میخواد، میگم بابا تلویزیون گفته یه ضامن، کارمند بانک با ادبی تمام بر میگرده بهم میگه برو از همون تلویزیون جونت بگیر!».

کارشناسان چه می گویند؟

حسینعلی حاجی دلیگانی، عضو کمیسیون برنامه و بودجه مجلس شورای اسلامی در رابطه با سخت گیری بانک ها برای اعطای وام ازدواج می گوید: ممکن است بگویند کمبود منابع بانکی وجود دارد، که باید بگویم از بانکها انتظار میرود زوجهای جوان را به مثابه کارکنان خود بانکها بپندارند چون خبرهای واصله حاکی از آن است که برخی وامهای کلان و بزرگی به کارمندان و خصوصا هیاتمدیره بانکها پرداخت میشود به طوری که برخی اعلام کردهاند به راحتی ۱۰ برابر وام ازدواج به کارمندان بانکها وام داده میشود.

محمد صفوی مشاور سابق مدیرعامل پستبانک و کارشناس امور بانکی نیز اظهار داشت: این شرط که ضامن وام ازدواج باید حتما مالک خانه باشد و یا حقوق دریافتی آنها از رقم مشخصی کمتر نباشد، از مصوبات بانک مرکزی نیست، اما تعدادی از بانکها آن را اعمال میکنند.

وی بیان کرد: سیستم بانکی دارای چند دستگاه نظارتی است که یکی از آنها بخش بازرسی امور بانکهاست. مشتریانی که با کارشکنی شعب مواجه میشوند، میتوانند به آنجا مراجعه کرده و مشکل خود را مطرح کنند. هرچند در بسیاری از موارد هیئتمدیره بانکها در جریان این برخوردهای سلیقهای نیستند و واحد بازرسی برای بررسی به این مشکلات وارد میشود.

وام ازدواج به ازای نرخ تورم است؟

در دو سه سال اخیر با توجه به جهشهای تورمی و افزایش نرخ تورم در کشور، که بیشتر به دلیل افزایش نقدینگی حاصل از خلق پول بیرویه شبکه بانکی و هدایت آن به سمت بازارهای سفته بازانه و غیرمولد بوده است، هزینههای زندگی مخصوصا هزینه ازدواج و شروع زندگی برای جوانان افزایش پیدا کرد.

نتیجه این افزایش قیمتها، کاهش قدرت خرید وام های ازدواج برای جوانان بوده است. با توجه به اینکه وام ازدواج، تقریبا تنها سیاست کشور در حمایت از ازدواج جوانان است، این سیاست باید با هزینههای جوانان منطبق بوده و به گونهای طراحی شود که ایجاد انگیزه نماید و جوانان را به ازدواج ترغیب کند. گسترش ازدواج و تشکیل خانواده تاثیر مستقیمی بر افزایش تقاضا و رشد اقتصادی دارد.

بنابراین افزایش وام ازدواج آن هم برای هر نفر به میزان 50 میلیون تومان نمی تواند حلال مشکلات عمده آنان باشد چرا که تورم اقتصادی و شرایط اشتغال جوانان امروز مسیر زندگی آنها را به نسبت قابل توجهی دشوار کرده و این وام ازدواج شاید تنها قسمت کوچکی از مشکلات آنها را برطرف کند.

با این وجود به نظر می رسد این طرح بی شک تسهیل قابل توجهی در برطرف شدن موانع اقتصادی ازدواج جوانان، به ویژه در شرایط فعلی ایجاد می کند و به عنوان «تنها حمایت قابل توجه کشور از ازدواج و تشکیل خانواده» محسوب می شود.

در همین خصوص سید رضا طهماسبی، یکی از زوجینی که به یکی از بانکهای شهرستان لردگان مراجعه کرده می گوید: «خیلی خوشحال شدم وقتی وام ازدواج شد 100 میلیون تومان، ولی واقعیتش رو بخواین وقتی رفتم بازار قیمت جنس ها مثل یخچال و تلویزیون ال ای دی و لباسشویی رو پرسیدم تازه فهمیدم الکی خوشحال بودم».

ندا رزازی یکی از زوجین بروجنی هم در این رابطه گفت:«من نمیدونم برای این وامی که میخاد برای تشکیل زندگی دو تا جوون پرداخت بشه چرا اینهمه شروط سخت گذاشتن، وقتی که هم اعتراض می کنیم دستمون به جایی بند نیست، راستشو اگه بخوام بگم دلم به حال جوانان هم سن و سال خودم میسوزه که برای گرفتن وام با این قوانین سختگیرانه روبروایم یعنی مسئولین نمی دونند که این مبلغ کفاف هزینههای زندگی و جهیزیه رو نمیده».

علی، شهروند شهرکردی در این باره می گوید: «من دیگه رد دادم، آخه یکی نیست به اینا بگه اگه هر تا زوج ماهی دو و نیم میلیون وام پرداخت کنند از کجا هزینه خوراک خود را پرداخت کنند، یعنی خودشون نمیدونن تورم بیداد میکنه!»

آیا بانکها منابع لازم برای پرداخت وام ازدواج را دارند؟

با توجه به تبصره ۲۹ قانون بودجه سال ۱۳۹۵ بانک مرکزی موظف است به منظور حمايت از ازدواج جوانان، كليه بانكها و مؤسسات اعتباري كشور را ملزم كند به اندازه سهم خود از مجموع سپردههاي قرضالحسنه پسانداز و جاري در پرداخت تسهيلات قرضالحسنه مشاركت كرده و تسهيلات قرضالحسنه ازدواج را در اولويت نخست پرداخت قرار دهد.

آمارهای بانک مرکزی حاکی از آن است که در سال جاری ظرفیت منابع قرض الحسنه مردم در بانک ها که با نرخ صفر درصد جذب شده و امکان پرداخت تسهیلات قرض الحسنه از محل آن وجود دارد، معادل ۷۰ هزار میلیارد تومان است. به این ترتیب امکان اعطای وام ازدواج 5۰ میلیون تومانی از محل این منابع وجود دارد. مازاد منابع قرض الحسنه پس از پرداخت این دو وام حدود ۱۵ هزار میلیارد تومان خواهد بود که قابل تخصیص به سایر موارد از جمله اشتغال، کمیته امداد و... خواهد بود.

بنابراین و با همه این اوصاف به نظر می رسد بانکها به راحتی از منابع قرض الحسنه اعتبار لازم را برای پرداخت وام ازدواج به جوانان را دارند، در نتیجه از آنان انتظار می رود از سخت گیری کردن پرهیز نموده و جهت افزایش این اقدام خداپسندانه در کشور قدم بردارند، خصوصا در وضعیتی که فشارهای اقتصادی از هر سو به جوانان وارد می شود و بسیاری از آنان نیز در جستجوی شغل هستند.

انتهای پیام/1020ج

مژگان یکی دیگر از این زوجین به جهانبین نیوز می گوید: «شاید باورتون نشه من و نامزدم اومدیم که برای وام ازدواجمون ثبت نام کنیم میگه برای هر کدومتون دو تا ضامن میخواد، میگم بابا تلویزیون گفته یه ضامن، کارمند بانک با ادبی تمام بر میگرده بهم میگه برو از همون تلویزیون جونت بگیر!».

کارشناسان چه می گویند؟

حسینعلی حاجی دلیگانی، عضو کمیسیون برنامه و بودجه مجلس شورای اسلامی در رابطه با سخت گیری بانک ها برای اعطای وام ازدواج می گوید: ممکن است بگویند کمبود منابع بانکی وجود دارد، که باید بگویم از بانکها انتظار میرود زوجهای جوان را به مثابه کارکنان خود بانکها بپندارند چون خبرهای واصله حاکی از آن است که برخی وامهای کلان و بزرگی به کارمندان و خصوصا هیاتمدیره بانکها پرداخت میشود به طوری که برخی اعلام کردهاند به راحتی ۱۰ برابر وام ازدواج به کارمندان بانکها وام داده میشود.

محمد صفوی مشاور سابق مدیرعامل پستبانک و کارشناس امور بانکی نیز اظهار داشت: این شرط که ضامن وام ازدواج باید حتما مالک خانه باشد و یا حقوق دریافتی آنها از رقم مشخصی کمتر نباشد، از مصوبات بانک مرکزی نیست، اما تعدادی از بانکها آن را اعمال میکنند.

وی بیان کرد: سیستم بانکی دارای چند دستگاه نظارتی است که یکی از آنها بخش بازرسی امور بانکهاست. مشتریانی که با کارشکنی شعب مواجه میشوند، میتوانند به آنجا مراجعه کرده و مشکل خود را مطرح کنند. هرچند در بسیاری از موارد هیئتمدیره بانکها در جریان این برخوردهای سلیقهای نیستند و واحد بازرسی برای بررسی به این مشکلات وارد میشود.

وام ازدواج به ازای نرخ تورم است؟

در دو سه سال اخیر با توجه به جهشهای تورمی و افزایش نرخ تورم در کشور، که بیشتر به دلیل افزایش نقدینگی حاصل از خلق پول بیرویه شبکه بانکی و هدایت آن به سمت بازارهای سفته بازانه و غیرمولد بوده است، هزینههای زندگی مخصوصا هزینه ازدواج و شروع زندگی برای جوانان افزایش پیدا کرد.

نتیجه این افزایش قیمتها، کاهش قدرت خرید وام های ازدواج برای جوانان بوده است. با توجه به اینکه وام ازدواج، تقریبا تنها سیاست کشور در حمایت از ازدواج جوانان است، این سیاست باید با هزینههای جوانان منطبق بوده و به گونهای طراحی شود که ایجاد انگیزه نماید و جوانان را به ازدواج ترغیب کند. گسترش ازدواج و تشکیل خانواده تاثیر مستقیمی بر افزایش تقاضا و رشد اقتصادی دارد.

بنابراین افزایش وام ازدواج آن هم برای هر نفر به میزان 50 میلیون تومان نمی تواند حلال مشکلات عمده آنان باشد چرا که تورم اقتصادی و شرایط اشتغال جوانان امروز مسیر زندگی آنها را به نسبت قابل توجهی دشوار کرده و این وام ازدواج شاید تنها قسمت کوچکی از مشکلات آنها را برطرف کند.

با این وجود به نظر می رسد این طرح بی شک تسهیل قابل توجهی در برطرف شدن موانع اقتصادی ازدواج جوانان، به ویژه در شرایط فعلی ایجاد می کند و به عنوان «تنها حمایت قابل توجه کشور از ازدواج و تشکیل خانواده» محسوب می شود.

در همین خصوص سید رضا طهماسبی، یکی از زوجینی که به یکی از بانکهای شهرستان لردگان مراجعه کرده می گوید: «خیلی خوشحال شدم وقتی وام ازدواج شد 100 میلیون تومان، ولی واقعیتش رو بخواین وقتی رفتم بازار قیمت جنس ها مثل یخچال و تلویزیون ال ای دی و لباسشویی رو پرسیدم تازه فهمیدم الکی خوشحال بودم».

ندا رزازی یکی از زوجین بروجنی هم در این رابطه گفت:«من نمیدونم برای این وامی که میخاد برای تشکیل زندگی دو تا جوون پرداخت بشه چرا اینهمه شروط سخت گذاشتن، وقتی که هم اعتراض می کنیم دستمون به جایی بند نیست، راستشو اگه بخوام بگم دلم به حال جوانان هم سن و سال خودم میسوزه که برای گرفتن وام با این قوانین سختگیرانه روبروایم یعنی مسئولین نمی دونند که این مبلغ کفاف هزینههای زندگی و جهیزیه رو نمیده».

علی، شهروند شهرکردی در این باره می گوید: «من دیگه رد دادم، آخه یکی نیست به اینا بگه اگه هر تا زوج ماهی دو و نیم میلیون وام پرداخت کنند از کجا هزینه خوراک خود را پرداخت کنند، یعنی خودشون نمیدونن تورم بیداد میکنه!»

آیا بانکها منابع لازم برای پرداخت وام ازدواج را دارند؟

با توجه به تبصره ۲۹ قانون بودجه سال ۱۳۹۵ بانک مرکزی موظف است به منظور حمايت از ازدواج جوانان، كليه بانكها و مؤسسات اعتباري كشور را ملزم كند به اندازه سهم خود از مجموع سپردههاي قرضالحسنه پسانداز و جاري در پرداخت تسهيلات قرضالحسنه مشاركت كرده و تسهيلات قرضالحسنه ازدواج را در اولويت نخست پرداخت قرار دهد.

آمارهای بانک مرکزی حاکی از آن است که در سال جاری ظرفیت منابع قرض الحسنه مردم در بانک ها که با نرخ صفر درصد جذب شده و امکان پرداخت تسهیلات قرض الحسنه از محل آن وجود دارد، معادل ۷۰ هزار میلیارد تومان است. به این ترتیب امکان اعطای وام ازدواج 5۰ میلیون تومانی از محل این منابع وجود دارد. مازاد منابع قرض الحسنه پس از پرداخت این دو وام حدود ۱۵ هزار میلیارد تومان خواهد بود که قابل تخصیص به سایر موارد از جمله اشتغال، کمیته امداد و... خواهد بود.

بنابراین و با همه این اوصاف به نظر می رسد بانکها به راحتی از منابع قرض الحسنه اعتبار لازم را برای پرداخت وام ازدواج به جوانان را دارند، در نتیجه از آنان انتظار می رود از سخت گیری کردن پرهیز نموده و جهت افزایش این اقدام خداپسندانه در کشور قدم بردارند، خصوصا در وضعیتی که فشارهای اقتصادی از هر سو به جوانان وارد می شود و بسیاری از آنان نیز در جستجوی شغل هستند.

انتهای پیام/1020ج